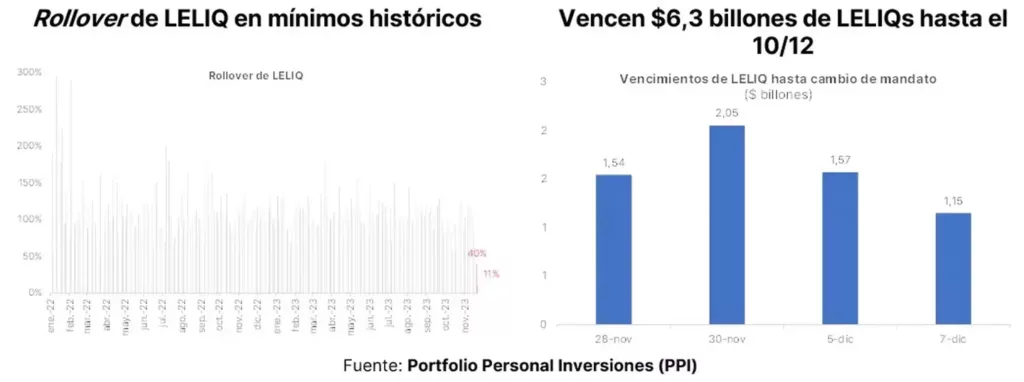

El stock de pasivos remunerados, una preocupación constante para el presidente electo Javier Milei, experimenta un cambio significativo en su composición en los últimos días.

Los bancos han migrado gran parte de sus tenencias de Letras de Liquidez (Leliq) a 28 días a pases pasivos a un día, aunque estos últimos pagan una tasa inferior.

El stock de los pasivos y su impacto

Hasta la jornada anterior al balotaje del 19 de noviembre, los pases representaban un 40% de los pasivos remunerados ajustables por tasa. Sin embargo, ahora representan el 55%, relegando a las Leliq a un 45%. Esto marca la primera vez desde enero de 2022 que los pases tienen un peso mayor en el stock total de pasivos remunerados.

El stock de pases alcanzó los 13,1 billones, superando al de Leliq que se sitúa en 10,72 billones. Milei considera que la resolución del problema de los pasivos remunerados es una de las principales urgencias de su equipo.

La mirada del mercado

Según un informe de la consultora Outlier, hay buenas y malas noticias para Milei. La buena noticia es que se ha comenzado a desarmar el stock de Leliq que tanto le preocupa.

La mala noticia es que se está formando un problema con los pases a un día. Outlier señaló: “Creemos que se genera la peor situación para ambas partes, ya que los bancos reciben una Tasa Efectiva Anual (TEA) inferior a la recibida en Leliq y el BCRA achicó el plazo de su pasivo de 28 días a un día”.

Por otro lado, la consultora FMyA mencionó en un informe reciente que “si realmente se logra ajustar el déficit fiscal y se deja de emitir pesos, las Leliq dejan de ser un problema”. Si el plan fiscal es creíble, la demanda de pesos se recompone.

Además, desde la consultora LCG indicaron: “Hemos comentado reiteradamente que es un error poner tanto énfasis en las Leliq como un problema”. En la misma dirección se manifestó Andrés Vilella Weisz, head of trading & treasury en Lemon Cash: “Con la Leliq no hay que hacer nada. Ni canje ni reperfilamiento. Las Leliq no son el problema, son el derivado del déficit fiscal financiado con emisión”.

En cuanto a cómo afecta a los bancos resignar tasa, Ilan Méndez, analista de PPI, explicó que, en principio, acortar la madurez, pasando de Leliq a pases, no debería tener un gran impacto en los resultados de los bancos.

Méndez señaló: “Creemos que esta situación es temporal y no se extenderá en el tiempo. Los bancos tomaron esta medida de precaución hasta saber con mayor claridad cuál será la solución al problema de las Leliq planteado por el presidente electo”.

Redacción: RLC Noticias